こちらでは宅地の権利ごとに相続税申告における評価方法をご説明いたします。

宅地は相続財産の中でも評価額が高い遺産のひとつです。そのため適正な評価額を算出できないと、余計に相続税を納めることになりかねません。

ただでさえ宅地は一つ一つ形状や環境が異なり、適正な評価額を算出するためには、それぞれの条件に合わせて補正を行わなければならず、非常に計算が複雑です。

また土地の権利関係によっても計算方法が違うため、専門家であっても難しい分野といえます。

概要とはなりますが、下記にて計算方法をご説明いたしますので参考にしてみてください。

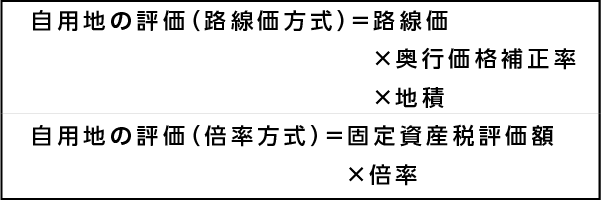

自用地の評価

所有者が自由に利用できる(他人の権利がない)宅地(更地)のことを自用地といいます。評価方法には路線価方式と倍率方式があり、路線価が設定されている地域であれば路線価方式、それ以外は倍率方式を用いて計算します。

貸宅地の評価

建物を建てて使用する目的で第三者に貸している土地が貸宅地です。賃貸の状況により計算方法が異なります。

- 通常賃貸の場合

- 相当の地代を収受または権利金はなく地代相当の支払いを受けている場合

- 「無償返還の届出」を提出している場合

貸家建付地の評価

貸家建付地とは、自分が所有する土地に建っている家屋を第三者に貸し付けている土地のことです。貸家の敷地として使用されている宅地の評価方法は、以下の通りになります。

貸家建付借地権

前述は土地所有者から相続した土地の相続税評価額の計算方法ですが、被相続人が借地権を有していた場合にも、その権利を課税対象として相続税の計算に含める必要があります。

貸や建付借地権は、アパートなどの貸家が建っている土地を借りる権利になります。

なお、無償での貸し借りである使用賃借によって借り受けたり、貸し付けられたりした場合には、その宅地等の評価額はゼロとなります。

宅地の評価は専門家である税理士でも判断が難しい内容です。

不動産の相続税評価額の算定には、相続税申告に精通し、地域事情にも詳しいプロに依頼したほうが安心です。山口相続遺言相談センターでは税理士の独占業務は、パートナーの税理士が担当しております。山口相続遺言相談センターでは専門家と連携をしてワンストップでお客様のお手伝いをさせていただいております。