こちらでは借地権の相続税の評価方法についてご説明いたします。

被相続人の遺産を調べたところ、被相続人の所有物であると思っていた土地が借地権という権利のうえで借りていたことが判明するケースもあります。

借地権とは、建物等を建てるための土地を、地代を払って所有権者から借りる権利のことです。法律上、地上権と賃借権の2つがあります。

借地権も相続税の課税対象であり、相続税評価額の算定が必要です。借地権の内容によって評価方法が異なるため、下記の計算方法を参考にしてみてください。

普通借地権と定期借地権の評価

普通借地権

契約満了時に更新可能な借地権が普通借地権です。30年以上の存続期間が認められています。

基本的に所有者は契約期間が満了後の更新について拒否することができません。

土地を所有する側に正当な理由がない限り、借地権者は契約の更新が可能です。

※地域により借地権割合は変動あり

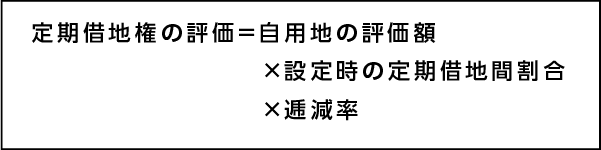

定期借地権

普通借地権に対して、契約期間が設けられた借地権を定期借地権といいます。その評価額は相続開始により発生する借地権の存続期間および経済的利益を基準として決定します。

定期借地権は一般定期借地権、建物譲渡特約付定期借地権、事業用定期借地権の3種類に分類できます。

- 一般定期借地権…借地期間が50年以上。借地期間の満了により借地権が終了する借地権

一般定期借地権には契約の更新や建物の買い取り請求権はありません。長期で土地を借りるつもりがない方向けです。

なお、借り手側が居住用として建物を建てた場合には固定資産税の軽減を適用できます。 - 建物譲渡特約付定期借地権…借地権の存続期間が30年以上。契約満了後には土地の所有者が借地人の建物を買い取ることになる

所有者が建物を買い取ることにより、借地権が消滅する形の定期借地権です。 - 事業用定期借地権…一般的に存続期間は10年

事業を行うことを目的として土地を賃貸借する定期借地権です。

借地権の評価に関しては非常に複雑でわかりにくいため、ぜひ山口相続遺言相談センターまでご相談ください。

山口相続遺言相談センターでは税理士の独占業務は、パートナーの税理士が担当しております。山口相続遺言相談センターでは専門家と連携をしてワンストップでお客様のお手伝いをさせていただいております。