相続や遺言書によって財産を受け取ることになった際、その取得する財産の合計額からマイナスの財産を差し引いた額が、基礎控除額を超過した部分に対して課せられる税金を相続税といいます。

基礎控除額を超えていなかった場合は非課税となりますので、相続税の申告は不要です。

法律で定められている基礎控除額の算出方法は、下記の通りです。

相続税には、対策として遺言書を活用した方法がいくつかあります。

以下では、例を挙げてご紹介いたしますのでご確認ください。

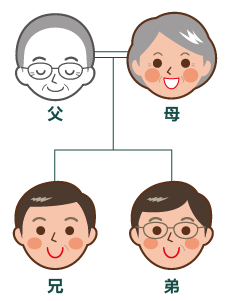

二次相続までを想定した対策

一次相続:父が逝去

- 法定相続人:母、長男、次男

- 相続財産:不動産4,000万円+預貯金5,000万円=遺産総額9,000万円※不動産は売却

- 法定相続分:母(配偶者)は2/1の4,500万円、残りの4,500万円を兄弟で均等に分配

- 基礎控除額:3,000万円+600万円×3=4,800万円

- 課税対象:基礎控除額4,800万円-遺産総額9,000万円=-4,200万円

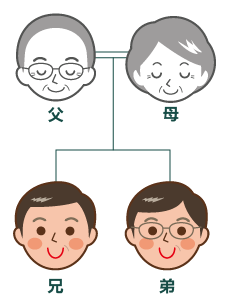

二次相続:その後、母が逝去

- 法定相続人:長男、次男

- 相続財産:2,000万円+4,500万円(一次相続)=遺産総額6,500万円

- 法定相続分:兄弟ともに総額の6,500万円を2/1→1人あたり3,250万円

- 基礎控除額:3,000万円+600万円×2=4,200万円

- 課税対象:基礎控除額4,200万円-遺産総額6,500万円=-2,300万円

上記で挙げた例のように、一次相続の際にお母様が配偶者の法定相続分をそのまま相続していた場合、その後に兄弟が受け取る相続財産も多くなります。一次相続・二次相続ともに相続税として納税することになります。

このような場合、一次相続の際に遺言書を作成しておくことで、お母様が相続する財産を事前に調整しておき、相続税を二重に納税しなくて済む可能性があります。

遺言書で相続税対策

生前対策である遺言書を活用した場合の相続についてご紹介いたします。

- 一次相続の際に、遺言書にてお母様の相続分を配偶者の法定相続分ではなく金額を指定しておく

- 二次相続の際に、一次相続で取得した額とお母様の財産額を受け取り、遺産総額は●●円となる

遺言書を上記のような二次相続までを想定した内容で作成しておくことにより、希望の分割方法を伝えられるだけでなく、ご親族の大事な財産を守れるかもしれません。

このような対策で不明な点があり、思うように進められないといったお悩みがある場合は、相続や遺言書の作成に特化した専門家へ相談してみるのも良いでしょう。