こちらのページでは相続税申告におけるペナルティの税金についてお伝えいたします。

相続税申告には「相続開始を知った日の翌日から10カ月以内」という明確な期限が定められています。

この期限内に申告や税金の納付を行わなかったり、行ったとしても申告内容に漏れがあったり申告額が少なかったりした場合に課せられるが“ペナルティの税金”です。

納付期限を過ぎた場合に課せられる税金

延滞税

相続税の期限内に納付が間に合わなかったことによるペナルティの税金が「延滞税」です。

延滞税は申告した時期(申告期限後)までの日数に応じて額が異なります。

- 納期限の翌日から2か月以内まで…相続税の7.3%か延滞税特例基準割合+1%、どちらか低い割合

- 上記の期限以降…相続税の14.6%か延滞税特例基準割合+7.3%、どちらか低い割合

相続税申告・納付を行うまでの日数が増えるほど税額は高くなるため、期限に間に合わなくても未納付に気づき次第、早めに対処するようにしましょう。

申告額が少ない場合に課税される税金

過少申告加算税

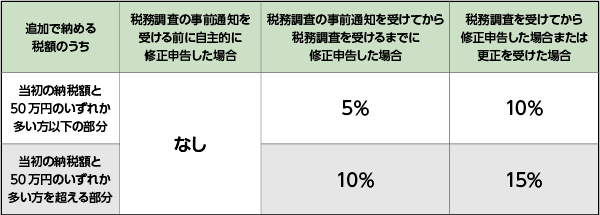

納めるべき相続税額よりも少なく申告した場合に課せられる税金が「過少申告加算税」です。

なお、税務調査の事前通知前に自ら修正申告をした場合については、過少申告加算税は課税されませんが、延滞税は対象となります。

相続税申告を行わなかった場合に課税される税金

無申告加算税

期限内に相続税申告を行わず、期限後に自ら申告した、もしくは税務署の指摘をうけ申告した際に課せられる税金が「無申告加算税」です。

税務署が行う税務調査の指摘を受けたかどうかで課税率が異なります。

指摘を受ける前に自主的に申告すれば乗じる割合は5%に軽減され、指摘を受けてから申告した場合は相続税額に対し50万円までは15%、50万円を上回る部分は20%を乗じて算出します。

意図的に無申告であったなど悪質な場合に課税される税金

重加算税

数あるペナルティの税金のなかでも最も厳しいとされるのが「重加算税」です。意図的に財産を隠蔽したり、申告を行っていなかったりしたことが悪質であるとみなされると、過少申告加算税や無申告加算税に代わって課せられます。

- (過少申告)申告書を提出していた場合 原則35%

- (無申告)申告書が未提出の場合 原則40%

- 過去5年以内に同様に無申告加算税または重加算税を課せられたことがある場合、税率が10パーセント上乗せされる

本税以外に余計な税金を納めることがないよう、相続税申告に不安がある方は速やかに山口相続遺言相談センターまでご相談にお越しください。

山口相続遺言相談センターでは税理士の独占業務は、パートナーの税理士が担当しております。当相談室では専門家と連携をしてワンストップでお客様のお手伝いをさせていただいております。